探索未来工业的下一程

在数字化浪潮的推动下,制造业正经历着前所未有的变革。2024年,随着“中国制造2025”计划的深入实施,人工智能(AI)在制造业中的应用渗透率预计将以年均10%的速度增长。近日,在Gartner的媒体会上,研究总监龚慧巍深入剖析了制造业的未来趋势、IT支出的预测以及AI用例的路线图,为我们描绘了一个智能化、高效化、创新化的制造业前景。

智造新纪元 —— 制造业的数字化未来

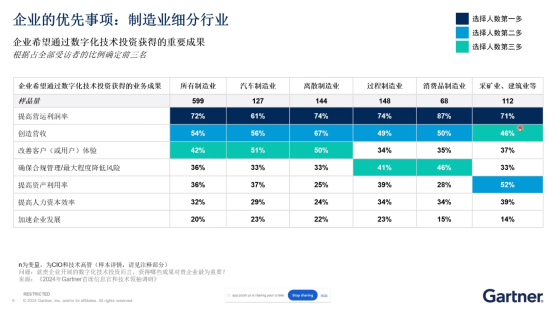

在当前制造业的数字化转型中,企业正通过创新和战略调整来应对危机并寻找新的增长机会。龚慧巍表示,数字化技术的应用主要集中在提高生产效率、创造营收和改善用户体验三个关键领域。制造业的成本结构中,原材料和劳动力成本占比较高,因此通过数字化手段提高生产效率对提升毛利率至关重要。

不同子行业的制造业在数字化转型的优先事项上虽有差异,但普遍将提高营运效率放在首位。数字化技术通过预防性维护、需求预测和供应链优化等手段,有助于降低成本和提高效率。在创造营收方面,数字化技术在制造业的前后端均有应用,如通过IoT技术提高生产效率,以及通过市场调研和消费者洞察来创造营收。

用户体验的改善被视为制造业中的核心竞争力之一,通过“超级自动化”和可组装案例来提升客户体验。行业趋势显示,汽车行业的数据和AI崛起,电动汽车的发展,以及文化变革,如软件定义汽车的趋势,都是制造业中的重要变化。

工业制造的数字化是一个资本密集型过程,需要循序渐进和模块化的实施策略。基础设施架构在制造业中占据重要地位,包括工业互联网平台和数字化中台。消费品行业则更侧重于前端的市场和消费者交流,以及通过数字化生态系统合作伙伴来重塑价值链。

总体来看,制造业企业通过加速使用数字化和智能制造技术,可以从根本上改善和提升其重点关注的生产效率、营业收入,并优化客户体验,为未来的可持续发展奠定基础。

投资风向标 —— IT支出持续增长

智能制造作为工业4.0的核心,根据不同的生产模式和产品复杂度,可分为离散制造和流程制造两大类。智能制造的转型场景多样,包括按订单生产、按库存生产和大规模定制等。例如,航空航天和造船等行业需求波动大,对制造的柔性和数据驱动有高要求,常见数字孪生和模拟仿真等技术的应用。而汽车和电子产品的大规模定制则要求高库存管理和供应链的敏捷性与韧性。

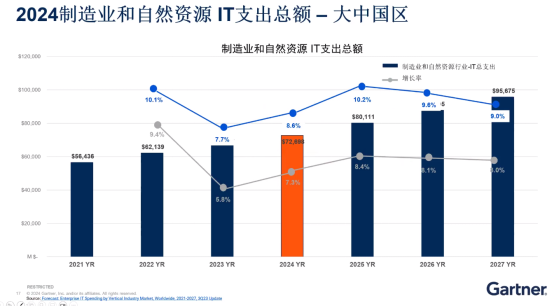

龚慧巍谈到,制造业的IT支出整体呈正向增长,全球范围内增长率为7.3%-8.0%,大中国区更是达到8.5%-10%。支出结构中,软件和IT服务占主导地位,分别占年度复合支出的35%-40%。基础设施软件和应用软件,尤其是ERP和供应链管理软件,是支出的主要部分。咨询服务在制造业中也占有一席之地,年度复合增长率达到两位数。

从CIO的角度来看,IT支出主要集中在IT/OT整合和资产绩效管理上,以提高数据效率和满足制造业对数据成熟度的要求。模块化的应用架构,如ERP和MES,以及产品设计和OT系统,都是投资的重点。此外,数据学习和绩效管理也是关键领域,涉及设备、供应链和制造性能的管理。

新兴技术方面,生成式AI和AI/ML是主要的投资趋势,分别占据了30%-40%和20%-25%的市场份额。安全和ESG(环境、社会和公司治理)也是投资的焦点。

总结来说,智能制造的多样性和复杂性要求企业在不同场景下采取相应的数字化策略。制造业的IT支出持续增长,特别是在大中国区,IT/OT整合、资产绩效管理和新兴技术如生成式AI和AI/ML是投资的热点,这些投资有助于推动制造业的数字化转型和提升整体竞争力。

AI赋能之路 —— 用例路线图的构建

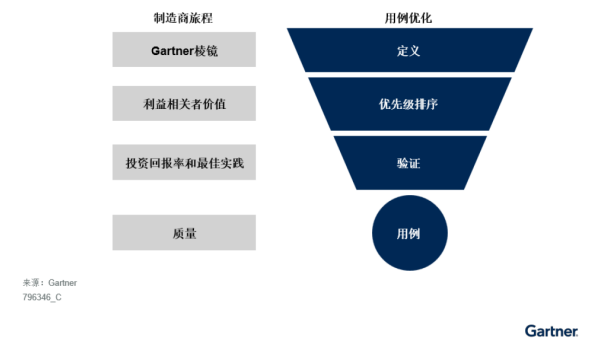

龚慧巍强调,“定义、建立和部署一个用于制造业的AI路线图是一项复杂的工作,需要项目倡导者和利益相关者之间的通力合作。” Gartner提出的AI用例流程图为企业提供了一个清晰的框架,指导企业如何定义、优先排序和验证AI用例。他补充说,“预测性维护是制造企业的重要课题,因其可以维持高可用性,避免意外停机。”

此外,Gartner的GenAI用例棱镜根据价值和可行性,为制造业中的21个GenAI用例提供了战略对话的基础,帮助企业做出明智的投资决策。

结语

龚慧巍在会议的最后总结道,制造业企业加速使用数字化和智能制造技术,可以从根本上改善和提升其重点关注的生产效率、营业收入,并优化客户体验。随着AI技术的不断成熟和应用,制造业的未来充满了无限可能。

Gartner的深度解析不仅为制造业提供了转型的路线图,更为企业决策者提供了宝贵的参考。面对数字化转型的浪潮,制造业企业需要把握趋势,合理规划IT支出,并积极构建AI用例,以实现高质量发展,迎接智能制造的新时代。在这个过程中,企业不仅要关注技术的引入和应用,还要重视人才的培养和数据治理的加强,以确保AI项目的成功实施和持续优化。智能制造的未来已来,让我们拭目以待。

内容来源:现代制造

责任编辑:朱晓裔

审 核 人:李峥

热点文章

-

圆满闭幕丨上海国际具身智能产业博览会(CIEI 2026)完美收官,2027再相见!

2026-07-06

-

伊顿电气BUSSMANN新能源产业项目奠基仪式圆满举行

2026-07-08

-

倒计时7天丨2026亚太智能装备展

2026-07-09

-

中新社对话浩亭丨从元器件到解决方案,三十年的本土化深耕

2026-07-06

-

-

菲尼克斯电气新品速递 | 一种产品设计 两种连接选择

2026-07-09

-

当ABB机器人遇上仿生灵巧手,“手感”升级,灵巧操作迎来新突破!

2026-07-10

-

解锁AI落地深水区:红帽开源生态赋能企业数字化跃迁 ——2025红帽论坛重磅发布车用OS

10月31日,以 “解锁・下一步” 为主题的2025红帽论坛暨媒体沟通会在北京JW万豪酒店盛大召开。红帽通过核心主旨演讲、重磅新品发布、权威报告解读及高层对话,全方位展现了其以开源技术破解行业痛点、引领企业数字化转型的实力与愿景,为 AI 时代的企业创新注入强劲动力。

作者:

-

敏捷创新 “中国加速2.0”

-

赋心智 启新程 | 访埃夫特董事长兼总经理游玮博士

-

【MM时光机】2024年度精彩瞬间大盘点 杂志篇

-

施耐德电气亮相CeMAT ASIA 为智能物流多维赋能

-

探索智能未来的下一步 ——第12届中国硬科技产业链创新趋势峰会暨百家媒体论坛成功举办

评论

加载更多