工业机器人市场驶入快速道,核心部件成关键

“十三五”期间,机器人是重点发展对象之一,相对于服务机器人和商用机器人在国内市场还处于探索期,工业机器人已经有了一定的发展基础,目前正进入全面普及的阶段。

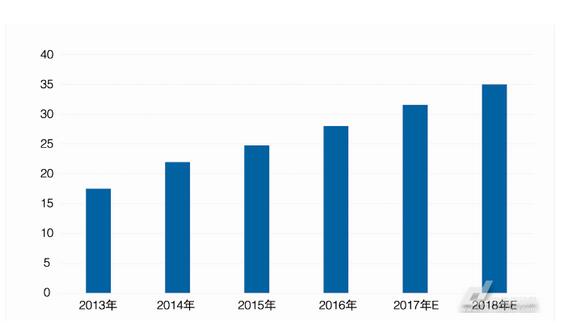

全球工业机器人市场新装机量及保有量

2016年,全球工业机器人销量达到28万台,据估计,2017年到2022年的复合年均增长率(CAGR)将达到11.92%,到2017年,全球的工业机器人总销量将达到30多万台(如图1所示),其中很大的市场需求来自于发展中国家的中小型企业。由于工业机器人的应用可以降低劳动成本、提高产品质量和生产效率,加强工作场所的健康安全性,因此其市场将保持快速发展,预计全球工业机器人市场2022年将达到797.8亿美元。

图1全球工业机器人新装机量发展预测

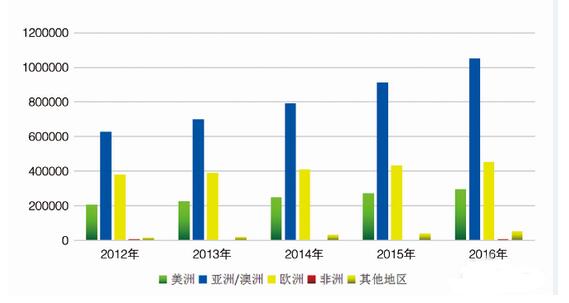

全球工业机器人的保有量在近些年取得迅猛发展(见图2)。2015年,全球工业机器人的保有量为166.4万台,同比增长12.37%。2016年市场保有量为185.61万台,同比增长11.4%。另外,中国以34.5万台位居全球工业机器人保有量第一,保有量前十个国家及地区中还有日本、美国、韩国、德国、意大利、中国台湾、泰国、西班牙、法国和英国。

图2全球工业机器人保有量增长图

以日本市场为例,近期,日本机器人工业协会发布的数据显示,2016年日本国内工业机器人的产值(会员企业和非会员企业合计)同比增长3.3%,达到7033.87亿日元。虽然受日元升值等影响仅停留在微增的程度上,但在美国经济扩张、制造业回归和中国高涨的自动化投资趋势下,日本工业机器人的产值时隔9年突破了7000亿日元,而2017年的目标产值为7500亿日元,预计将达到11年来的最高水平。

与此同时,2016年日本的机器人产量为17.4606万台,同比增长13.5%,同样刷新了最高记录,产值和产量均3年连续正增长,持续保持高水平。2016年日本机器人的出货总值同比增长4.8%,为7160.22亿日元。日本国内方面,除了面向汽车产业的业绩保持坚挺外,显示面板和半导体用机器人也趋于复苏。另外,税收优惠政策等也推高了整体出货量;海外方面,面向美国的业务表现出色,面向中国和欧洲的业务也实现复苏。市场增长的因素包括:设备投资正在全球范围扩大,此外,在之前劳动密集型产业较多的新兴市场国家,作为人手不足对策,对机器人的需求也不断增加。日本机器人工业协会认为,这种倾向在2017年也会持续,产值将刷新最高记录,而此前的最高记录为2006年创下的7303亿日元。

工业机器人技术特点走势

从近几年世界机器人推出的产品来看,工业机器人技术正在向正朝着模糊控制、智能化、通用化、标准化、模块化、高精化、网络化及自我完善和修复能力等方向进行研发。其发展趋势主要为:结构的模块化和可重构化;控制技术的开放化、PC化和网络化;伺服驱动技术的数字化和分散化;多传感器融合技术的实用化;工作环境设计的优化和作业的柔性化以及系统的网络化和智能化等方面。

(1)模糊控制和智能化。模糊控制是利用模糊数学的基本思想和理论的控制方法。对于复杂的系统,由于变量太多,用传统控制模型难以正确描述系统的动态,此时便可以用模糊数学来处理这些控制问题。未来机器人的特点在于其具有更高的智能。随着计算机技术、模糊控制技术、专家系统技术、人工神经网络技术和智能工程技术等高新技术的不断发展,工业机器人的工作能力将会突破性的提高及发展。

(2)通用化、标准化、模块化。工业机器人的组件及构件实现通用化、标准化、模块化是降低成本的重要途径之一。

(3)高精化。随着制造业对机器人要求的提高,开发高精度工业机器人是必然的发展结果。

(4)网络化。目前应用的机器人大多仅实现了简单的网络通讯和控制,如何使机器人由独立的系统向群体系统发展,使远距离操作监控、维护及遥控是目前机器人研究中的热点之一。

(5)自我完善和修复能力。机器人应该具有自我修复的能力,才能更好地避免因为突发状况导致的生产停顿。当出现错误指令时应该自己进行报警或调试;当元器件损坏时可以自我进行修复。

中国工业机器人市场最新发展

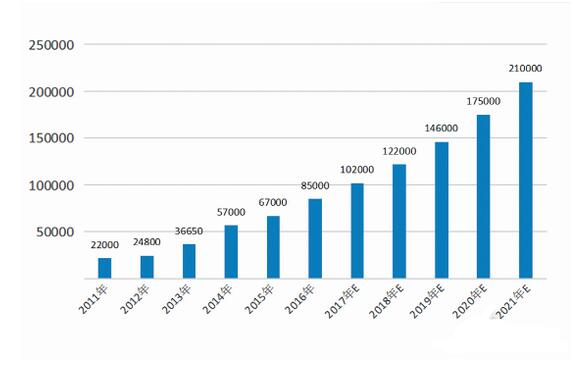

2015年,中国工业机器人新增安装量达6.7万台,同比增长17.54%。2016年安装量为8.5万台,同比增长达到27%。据预计,2017年中国工业机器人销量将达到10.2万台,未来五年(2017-2021)行业年均复合增长率约为19.8%,2021年中国工业机器人销量将达到21万台(图3)。

图3中国工业机器人市场销售量预测

“十三五”期间,机器人是重点发展对象之一,国内机器人产业正面临加速增长拐点。相对于服务机器人和商用机器人在国内市场还处于探索期,工业机器人已经有了一定的发展基础,目前正进入全面普及的阶段。预计到2020年末,我国工业机器人产量将达到11.5万台(图4)。我国自有品牌机器人也正在崛起,2014年,我国自主品牌工业机器人销量达到1.7万台,较上年增长78%。2015年,自主品牌工业机器人销量为22257台,同比增长31.3%。然而,在高速成长的同时,我国工业机器人国产化率依然偏低,大部分市场份额仍掌握在外资企业手里。但同时,国产机器人产业核心部件空心化、应用低端化、主流市场边缘化“三化”风险须引起高度重视。

图4中国机器人产量及预测

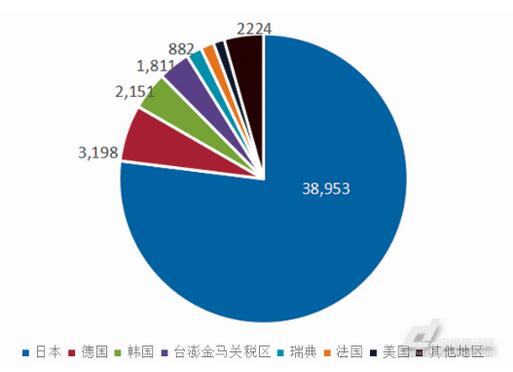

2011-2014年,中国进口工业机器人数量总体呈上升趋势,2014年中国进口机器人数量增长超过50%,但是2015年进口数量开始下滑,下滑近30%,2016年我国工业机器人进口数量略有增长,国产机器人出口数量持续提升。历年来,日本一直是我国工业机器人第一大进口来源,2015年,中国进口的工业机器人中有68%来自日本,达到3.6万台。2016年,从日本进口的比例占到总进口量更是高达76%(图5)。中国工业机器人出口地区主要集中在珠三角广东和长三角上海、江苏等地。

图5 2016年不同国家地区工业机器人进口量统计(台)

机器人核心部件发展现况

工业机器人的三大核心零部件包括控制器、伺服电机、减速机,占到机器人成本的70%左右。控制器是机器人的大脑,用于发布和传递动作指令,其中又包括硬件和软件两部分:硬件就是工业控制板卡,如一些主控单元、信号处理部分等电路。按“十三五”规划到2020年我国机器人保有量80万台,控制器价格1.5万元计算,控制器的市场规模约为120140亿元。

作为机器人的“神经中枢”,控制器的发展在于标准化和开放性。现有的一些机器人控制器封闭式构造,带来开放性差、软件独立性差、容错性差、扩展性差、缺乏网络功能等缺点,已不能适应智能化和柔性化要求。开发模块化、标准化机器人控制器,各个层次对用户开放是机器人控制器的一个发展方向。

当前,伺服电机市场的竞争相当激烈,伺服电机在机器人中用作执行单元,是影响机器人工作性能的主要因素。伺服电机主要分为步进、交流和直流三类,机器人行业应用最多的是交流伺服,约占65%左右。在成长空间上,伺服电机整体上受宏观经济影响明显,未来5年将进入稳定发展,4轴和6轴的多关节机器人占比上升,将带来机器人用伺服的高速增长,预计“十三五”规划期内,机器人伺服系统占比将升至第一位,市场规模约16亿元。

控制器和伺服系统关联紧密,用户选择的排序分别是可靠稳定性、价格、服务,从服务和性价比入手是企业突破的方向。但这需要对运动控制领域长期深入的研究,大量资金投入和长时间的市场验证,对技术、资金、人才要求都较高。

减速机用来精确控制机器人动作,传输更大的力矩。减速机又分为两种,安装在机座、大臂、肩膀等重负载位置的RV减速机和安装在小臂、腕部或手部等轻负载位置的谐波减速机。目前RV减速机被日本纳博特斯克垄断,谐波减速机日本哈默纳科占绝对优势。

谐波减速机结构相对简单,仅有三个基本零部件,加上哈默纳科的专利早已到期,国产谐波减速机跟国外相比差距不算大。RV减速机核心难点在于基础工业和工艺。RV减速机是纯机械的精密部件,材料、热处理工艺和高精度加工机床缺一不可,要将200多个零部件组合在一起,精度要求苛刻,零部件之间的公差匹配需要多年经验积累。从市场规模来看,按2020年机器人保有量80万台,即增量约60万台计,一台多关节工业机器人按轴数不同需要4-6个减速机,取中位数5个,则需要300万个减速机,按单台减速机4000元计算,则新装市场规模约为120亿元。

(注:本文数据资料均来自中国机器人网)

热点文章

-

珞石机器人举办第四届全球合作伙伴大会

2026-07-20

-

ABB收购罗托克(Rotork),扩展自动化业务布局

2026-07-17

-

倍加福与西门子SIMOVE携手,以传感科技赋能智能物流高效升级

2026-07-17

-

里程碑时刻! 台达 × 秦淮数据首个算力中心 SST 正式投运

2026-07-16

-

ifm新品速递 | JBC系列动态倾角传感器:无惧颠簸,精准如初

2026-07-14

-

延续匠心:研华基于RK3588的核心模块ROM-6881助力便携医用超声实现敏捷迭代

2026-07-17

-

具身机器人量产前夜,研华RK3588 RTXe模块化方案助力“小脑”成本优化

2026-07-17

-

解锁AI落地深水区:红帽开源生态赋能企业数字化跃迁 ——2025红帽论坛重磅发布车用OS

10月31日,以 “解锁・下一步” 为主题的2025红帽论坛暨媒体沟通会在北京JW万豪酒店盛大召开。红帽通过核心主旨演讲、重磅新品发布、权威报告解读及高层对话,全方位展现了其以开源技术破解行业痛点、引领企业数字化转型的实力与愿景,为 AI 时代的企业创新注入强劲动力。

作者:

-

敏捷创新 “中国加速2.0”

-

赋心智 启新程 | 访埃夫特董事长兼总经理游玮博士

-

【MM时光机】2024年度精彩瞬间大盘点 杂志篇

-

施耐德电气亮相CeMAT ASIA 为智能物流多维赋能

-

探索智能未来的下一步 ——第12届中国硬科技产业链创新趋势峰会暨百家媒体论坛成功举办

评论

加载更多