仅占工业机器人销量比重的10%,协作机器人仍是“掘金地”

作为工业机器人领域的新分支,协作机器人市场基数依然偏小,在场景探索与落地应用方面仍处于早期阶段。

高工机器人产业研究所(GGII)数据显示,2023年协作机器人销量占工业机器人销量的比重为10%。

近几年,新能源行业的高景气度延续,厂商在大负载产品争相发力。比如比亚迪、宁德时代等厂商开始批量导入协作机器人,协作机器人在工业领域的需求持续释放,中大负载协作机器人的需求开始逐渐提升,特别是在码垛、搬运、焊接等场景中。

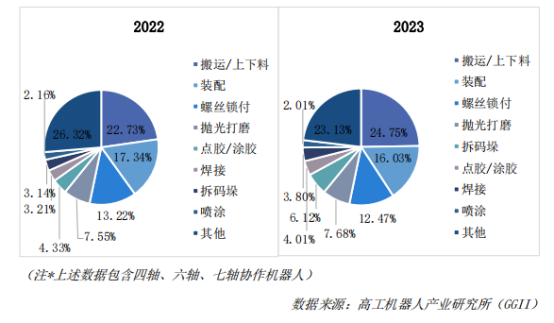

GGII数据显示,2023年,协作机器人在搬运/上下料、装配以及螺丝锁付等场景的应用占比超过50%。

2022-2023 年协作机器人应用场景分布(以销量计,单位:%)

另一方面,协作机器人在非工业领域的应用亦不断拓展,国产厂商不断推动产品新应用、新方案的开发落地,协作机器人在医疗健康、教育、餐饮、新零售等非工业场景的需求增长显著。

此外,新兴厂商的入局,带动协作机器人价格进一步下探,协作机器人的性价比优势得以凸显,尤其是在中小型企业转型升级的需求下,经济型协作机器人的市场需求持续增长。

2024年9月24日至28日,第二十四届中国国际工业博览会在国家会展中心(上海)盛大举行。

展会同期(9月24日上午),GGII联合中科新松、华盛控科技、遨博智能、坤维科技、鑫精诚传感器、步科股份6家参编单位重磅发布《2024年协作机器人产业发展蓝皮书》。值得一提的是,这已是GGII更新迭代的第八版协作机器人产业发展蓝皮书,也是GGII自2017年以来,连续8年发布协作机器人产业发展蓝皮书。

本蓝皮书旨在帮助协作机器人产业链相关企业及投资机构更好地了解当前协作机器人行业的最新态势,把握市场机会,做出正确经营决策。

*《2024年智能焊接机器人产业发展蓝皮书》电子版文件下载二维码已附文末

国产协作机器人品牌崛起

近两年,受益于核心行业大客户需求的拉动及非工业应用场景的拓展,协作机器人行业在中国市场的景气度有所回升。

GGII数据显示,2023年中国协作机器人(含四轴)市场销量为3.14万台,同比增长26.10%。GGII预计,2024年中国协作机器人(含四轴)市场销量将超过4万台,同比增速超25%。

随着3C复苏预期的不断强化以及非工业领域的应用拓展,中国协作机器人行业将延续增长态势。GGII预计,至2028年,中国协作机器人销量将达到12.4万台,市场规模将超过70亿元。

分产品轴数来看,六轴协作机器人仍是协作机器人行业中的核心产品,销量占比超八成以上。GGII统计数据显示,2023年中国六轴及以上协作机器人市场销量为2.63万台,同比增长34.87%。从市场规模来看,2023年中国六轴及以上协作机器人市场规模为25.59亿元,同比增长18.86%。

GGII预计,2024年中国六轴及以上协作机器人市场销量将超过3.4万台,市场规模超过30亿元;到2028年销量有望超过11万台,市场规模将超过70亿元。

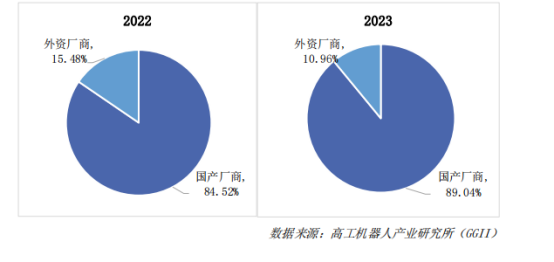

从中国市场的整体竞争格局来看,近两年外资协作机器人厂商市场份额正在不断缩小,进一步反映出本土品牌正处于不断崛起的过程中。

GGII数据显示,国产六轴及以上协作机器人本体销量市场份额由2022年的84.52%上升至2023年的89.04%,较2022年同比上升4.52个百分点。

2022-2023 年中国六轴及以上协作机器人内外资市场份额(以销量计,%)

的确,近年来,国产协作机器人逐渐从中低端市场向高端市场进军,可以看见,不论是汽车零部件、3C电子、机械加工等传统工业领域,还是按摩理疗、建筑业、生命科学等非工业领域,其头部厂商的应用场景中,已经出现越来越多国产协作机器人品牌。

随着下游市场的持续开拓,GGII认为,本土化优势将在应用场景理解、方案落地速度以及售后服务方面进一步扩大,2024年协作机器人领域国产化率有望达到90%以上。

国产核心零部件进口替代进程提速

经过数年的发展,协作机器人产业链日趋完善,尤其是中国市场,从减速器、电机到控制系统,国产厂商的参与度逐年提升。同时,受益于国产协作机器人的进步,国产核心零部件的进口替代进程加快。

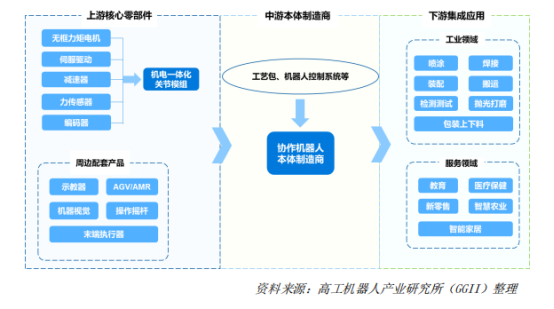

协作机器人产业链概览:

协作机器人产业链上游主要为电机、伺服驱动、减速器、编码器、传感器等核心零部件。

就减速器来看,协作机器人使用的减速器通常为谐波减速器,相较于RV减速器,谐波减速器单级传动比大、体积小、质量小。GGII数显示,2023年中国六轴及以上协作机器人减速器需求量为15.77万台,预计到2028年需求量将超过66万台。

随着协作机器人负载的持续扩大,已有部分厂商开始导入RV减速器,总体来看,谐波减速器依然占据主要份额。

无框电机是一种新型力矩电机,专为需求体积小、质量轻、惯量低、结构紧凑、功率高的应用场合而设计。GGII数据显示,2023年中国无框力矩电机市场规模1.80亿元,同比增长19.73%,其中协作机器人市场需求占比约为70%,预计2024年中国无框力矩电机市场规模有望超过2亿元,到2028年市场规模将有望超过5.6亿元(未将人形机器人市场计算在内)。

目前,国内无框电机代表公司主要有步科股份、大族电机、富兴机电、伟创电气、昊志机电、杭州三相、易尔泰、常州运控、合泰电机、三瑞智能等。

其中,步科股份作为国产领先无框电机厂商,在核心技术方面,其拥有国际领先的直流伺服技术、国内领先的无框电机技术、丰富的伺服电机研发与制造技术以及创新的移动机器人行业集成化动力解决方案等;在核心产品方面,其拥有伺服轮、无框电机、iSMK集成式伺服系统、iSMD集成式动力模组等多个产品类型。

《2024年协作机器人产业发展蓝皮书》显示,目前步科股份的直流低压伺服累计出货超120万台,服务AGV/AMR超40万台,位居移动机器人行业TOP1。无框电机累计出货超5万台,服务头部协作机器人超万台,在协作机器人行业位居国产TOP2。

协作机器人中的编码器是一种重要的传感器组件,主要用于检测和反馈机器人关节或运动部件的位置、速度、加速度等信息。目前,编码器领域仍然很大程度上由外资厂商主导,比较有代表性外资厂商有海德汉、多摩川精机、发格自动化、RLS、西克、保盟、邦纳、倍加福等。

再看国内编码器代表公司,主要有禹衡光学、禾川科技、大族电机、汇川技术、步科股份、锐鹰传感、零差云控、精谷智能、弓望科技等。

在机器人应用领域,六维力/力矩传感器主要应用于高精度抛光打磨、铣削、焊接及高精密装配等场景的多关节机器人,以及对传感性能要求更高的协作机器人。在机器人力控解决方案中,目前六维力传感器在机器人力控解决方案中应用逐渐起量。

坤维科技作为国产力传感器明星厂商,其创始团队全部来自于国家航天科研机构,具备20余年研发、生产高精准度六维力传感器的经验,掌握力觉测量核心技术,具备相关产品的自主知识产权。

发展至目前,其已掌握结构解耦、算法解耦、六维联合加载标校及检测、MEMS应变计技术等核心技术,同时还拥有KWR46、KWR63、KWR75、KWR61N66、KWR85N207等多款核心产品。

鑫精诚传感器作为国产力传感器黑马,拥有从事智能传感器与控制仪表行业多年的专业研发设计经验团队30余人,每年技术研发投入超过1000万元。严格管理执行ISO9001、14001等国际体系认证;产品已取得CE/ROSH/UL等国际认证。

依托于强大的研发和交付实力,鑫精诚传感器可以快速为客户定制各种应用场景的六维力传感器。另外,其独特开发的纯结构解耦的结构,可以大大的节省标定和制造时间和成本。《2024年协作机器人产业发展蓝皮书》显示,近年来鑫精诚传感器在销量上增长速度飞快,仅仅在3C智能装配行业,六维力传感器的年销售量已经超过2000只。

协作机器人一体化关节模组将伺服驱动器、无框力矩电机、谐波减速器、编码器等关键部件集成在一个模块中,易于安装和维护,满足不同应用场景的需求。目前中国市场一体化关节模组厂商可归为三类:第一类是协作机器人厂商,第二类是谐波减速器厂商,第三类是专业关节模组和电机厂商。

GGII数据显示,2023年中国一体化关节模组市场规模6.76亿元,同比增长28.28%,其中协作机器人市场需求占比约为70%,预计2024年中国一体化关节模组市场规模有望超过8.5亿元,到2028年市场规模将有望超过22亿元(未将人形机器人市场计算在内)。

协作机器人未来将如何发展?

对于协作机器人来说,以往作业时需要根据具体的需求,由专业人员设定好机器人的行动轨迹进行作业,如果更换作业任务时,则需重新调整机械臂的作业线路。

而人工智能与大模型的发展赋予协作机器人更多智能性。当前,AI在协作机器人领域的发展趋势展现出以下几个关键方向:增强智能决策与自主学习能力、高级机器视觉与物体识别、自然语言理解和语音控制、预测维护与健康管理、灵活的人机协作模式、多机器人协同工作、个性化与定制化服务等。

其次,“机器人+应用”也为协作机器人与各行业深度融合注入新的活力。具体来看,《“机器人+”应用行动实施方案》的发布对协作机器人行业的发展具有显著的推动作用,主要体现在以下几个方面:政策支持与导向、市场需求提振、应用领域拓宽、标准体系构建、人才培养与产业生态建设等。

另外,多传感器融合技术赋能协作机器人在多场景渗透率持续提升。多传感器融合技术极大地提升了机器人的感知能力、决策质量和作业灵活性。在工业场景的应用,通过融合不同传感器技术,协作机器人可以实现:精密装配、质量检测与表面瑕疵识别、搬运与码垛、焊接与切割、喷涂与涂胶、危险环境作业、零售与客户服务、医疗健康、餐饮服务、教育与培训、农业应用等。

中科新松作为国内协作机器人较早的先行者,可以说是协作机器人系列最丰富的厂商之一。自2014年正式成立以来,其共计创新研发了包括多可协作机器人、多可防爆机器人、多可码垛工作站、多可焊接工作站、多可移动协作机器人、多可传输系统在内的30余种产品,广泛应用于包括汽车、能源、半导体、3C、食品药品、建筑、电力、教育科研、印刷、航空航天、铁路、服务等在内的数十个行业。

遨博智能专注于协作机器人研发、生产和销售,是协作机器人国家标准制定者。自成立以来,其已推出iS系列、iH系列、C系列、E系列协作机器人以及海纳系列复合机器人,产品负载范围覆盖3kg-25kg,丰富的负载和工作半径选择,满足大部分应用场景的同时,为客户提供更多产品选型和更精准的成本控制,实现效益最大化。

作为协作码垛机器人领导者,华盛控科技自2011年成立以来,始终专注于机器人领域研究开发,成功研制协作码垛机器人工作站、三、四轴并联(DELTA)机器人、SCARA机器人、六轴关节机器人等多款智能工业机器人及机器人控制系统和软件。发展至目前,华盛控科技的产品已广泛应用于医药、食品、日化、3C、汽车、五金家电、厨卫洁具、医疗健康、科研教育、餐饮、新零售、物流等多个行业领域。

GGII判断,随着下游行业认知的逐年提升,叠加协作机器人的性价比优势持续凸显,协作机器人未来几年销量的增长有赖于下游行业渗透率的上升与部分核心行业的深耕。

《2024年协作机器人产业发展蓝皮书》电子版文件

扫码获取↓↓↓

文章来源:高工咨询

图片来源:高工咨询

转载平台:企业供稿

责任编辑:朱晓裔

审 核 人:李峥

热点文章

-

下一步,以开源的方法将AI带入企业

2024-11-15

-

团结引擎工业版:Unity中国激发工业软件新潜能

2024-11-19

-

探索智能未来的下一步 ——第12届中国硬科技产业链创新趋势峰会暨百家媒体论坛成功举办

2024-11-19

-

swop 2024包装世界(上海)博览会11月盛大启幕,年度盛会引领包装新时代!

2024-11-18

-

马自达选择采用ABB喷涂雾化技术,以加速可持续发展进程

2024-11-15

-

倍福新品发布 | TwinCAT PLC++:全新一代 PLC 技术

2024-11-14

-

皮尔磁:25年深耕,机械安全领域的风向标

2024-11-14

-

探索智能未来的下一步 ——第12届中国硬科技产业链创新趋势峰会暨百家媒体论坛成功举办

在E维智库第12届中国硬科技产业链创新趋势峰会暨百家媒体论坛上,我们有幸见证了一系列关于未来汽车技术的精彩演讲。这些演讲不仅展示了LED照明、射频技术、高性能存储器、端侧AI应用、以及SiC技术在新能源汽车领域的最新进展,还揭示了这些技术如何塑造智能汽车的未来。

-

团结引擎工业版:Unity中国激发工业软件新潜能

-

下一步,以开源的方法将AI带入企业

-

ABB电气:让净零未来成为现实

-

工业机器人:加速食品饮料行业的数字化进程

-

霍尼韦尔:打造新“碳”力 助推能源转型

评论

加载更多