存储行业市场动向早知道

2021年开局至今,整个存储行业可以用“凶猛”来形容,涨价凶猛、缺货凶猛。受供应链情况日益紧张、晶圆及封装资源紧缺且费用大幅上涨、投产周期延长等因素影响,导致产品成本大幅上升,不少芯片企业纷纷发出涨价通告。目前,存储行业的高景气度现象持续爆发,产业普遍出现超额下单情况,甚至竞标得晶圆产能等。未来,存储市场走势如何,持续多久,让我们静观其变。话不多说,先来一览存储大厂最新市场动向。

三星在2021年仍保持相当积极的产能扩张计划,而西安的晶圆二厂便是其中重点。三星转移到128L的过程有些延迟,但在2021年的主力仍是92L堆栈工艺。

KIOXIA和Western Digital宣布,已经共同开发了第六代162层3D闪存技术。96L BiCS4的堆迭工艺将成为Western Digital今年制造NAND Flash的主要技术。

SK海力士也持续积极提高NAND Flash堆栈的层数。2021年起也有望开始量产176L的产品。

镁光:目前镁光主要的堆栈制程仍为96L,2021上半年将加速转移到176L;因此美光也将128L制程视为是临时过渡期技术。

KIOXIA:目前KIOXIA大部分的NAND Flash产品仍采用96L BiCS4的制程生产。展望未来,KIOXIA计划今年要提高112L BiCS5产品的出货量。

INTEL:Intel计划直接从64L制程升级到144L。此外,即使Intel仍在开发TLC产品,其产品组合也会倾向于QLC架构。

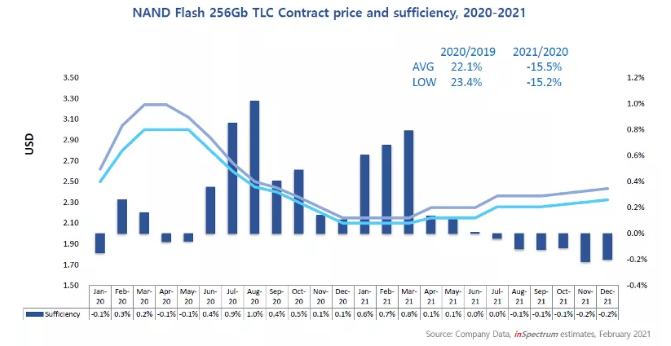

闪存2020-2021年供给/满足率

满足率: 供给至Q2底仍将不足

库存: 低于正常水位

价格趋势:256Gb TLC合约价至2021年底将维持上涨态势

控制器与被动组件:2021整年将持续短缺,台积电删减了更多给控制器厂商的晶圆供应

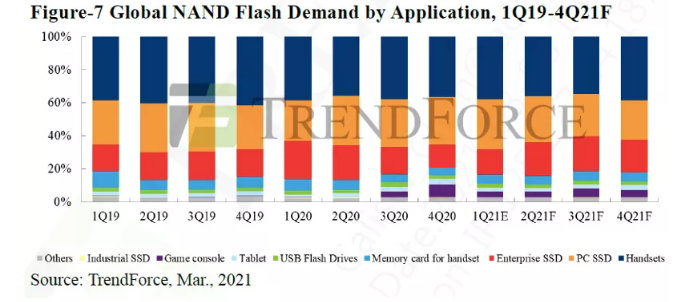

依应用分析全球NAND Flash需求比重

依应用分析2021 Q2 NAND Flash需求比重,前三名为:

Top 1:手持式装置

Top 2:PC用SSD

Top 3:企业级SSD

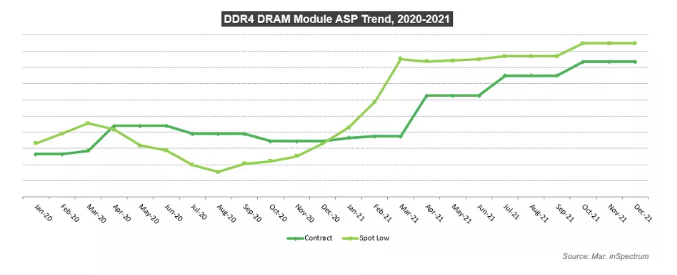

2020-2021年DDR4价格趋势

内存满足率: 供不应求

库存: 紧张

价格趋势: 持续上涨

由于DRAM IC供不应求,价格自2021年Q1就开始上涨,且将持续到2021年底。

关于工业级5G应用

与4G相比,5G技术拥有超高传输速度与超低延迟的优势,可加速各项物联网应用的发展,包括5G基础建设(基站)、边缘计算、云服务、AI人工智能(深度学习)、智慧工厂、车载应用、医疗照护等领域。为满足不同5G装置的存储与运算需求,威刚提供一系列规格完整的工业级Flash存储产品(SSD、DOM、记忆卡、嵌入式存储卡),以及DDR4内存。除了性能优异,还支持多项技术,如威刚独家开发的A+SLC技术、PLP(断电保护)、抗硫化、耐宽温(-40ºC至85ºC),确保产品耐用性及传输稳定性。此外,威刚还有专业的软件与固件研发团队,能根据客户需求进行定制化服务,量身打造理想的解决方案。

热点文章

-

珞石机器人举办第四届全球合作伙伴大会

2026-07-20

-

ABB收购罗托克(Rotork),扩展自动化业务布局

2026-07-17

-

倍加福与西门子SIMOVE携手,以传感科技赋能智能物流高效升级

2026-07-17

-

里程碑时刻! 台达 × 秦淮数据首个算力中心 SST 正式投运

2026-07-16

-

ifm新品速递 | JBC系列动态倾角传感器:无惧颠簸,精准如初

2026-07-14

-

延续匠心:研华基于RK3588的核心模块ROM-6881助力便携医用超声实现敏捷迭代

2026-07-17

-

具身机器人量产前夜,研华RK3588 RTXe模块化方案助力“小脑”成本优化

2026-07-17

-

解锁AI落地深水区:红帽开源生态赋能企业数字化跃迁 ——2025红帽论坛重磅发布车用OS

10月31日,以 “解锁・下一步” 为主题的2025红帽论坛暨媒体沟通会在北京JW万豪酒店盛大召开。红帽通过核心主旨演讲、重磅新品发布、权威报告解读及高层对话,全方位展现了其以开源技术破解行业痛点、引领企业数字化转型的实力与愿景,为 AI 时代的企业创新注入强劲动力。

作者:

-

敏捷创新 “中国加速2.0”

-

赋心智 启新程 | 访埃夫特董事长兼总经理游玮博士

-

【MM时光机】2024年度精彩瞬间大盘点 杂志篇

-

施耐德电气亮相CeMAT ASIA 为智能物流多维赋能

-

探索智能未来的下一步 ——第12届中国硬科技产业链创新趋势峰会暨百家媒体论坛成功举办

评论

加载更多